L’inflation est souvent perçue comme un fléau pour le pouvoir d’achat, martelée dans l’actualité économique et à travers les factures qui s’alourdissent chaque mois. Pourtant, derrière cette hausse durable des prix se cachent des opportunités insoupçonnées, notamment pour les investisseurs et les entreprises capables d’adopter les bonnes stratégies d’investissement. En 2026, alors que les économies mondiales tentent de stabiliser leurs marchés, comprendre ces avantages permet d’anticiper les mouvements financiers et d’optimiser ses actifs. L’inflation, loin d’être uniquement un handicap, peut agir comme un levier pour stimuler la croissance économique, alléger le poids de la dette et protéger ses placements des aléas monétaires. Ce phénomène, complexe et multifacette, mérite d’être exploré pour démystifier ses effets positifs souvent oubliés.

L’article en bref

Comprendre comment l’inflation peut être un allié sous-estimé des investisseurs et des entreprises est essentiel pour tirer parti de la dynamique économique actuelle.

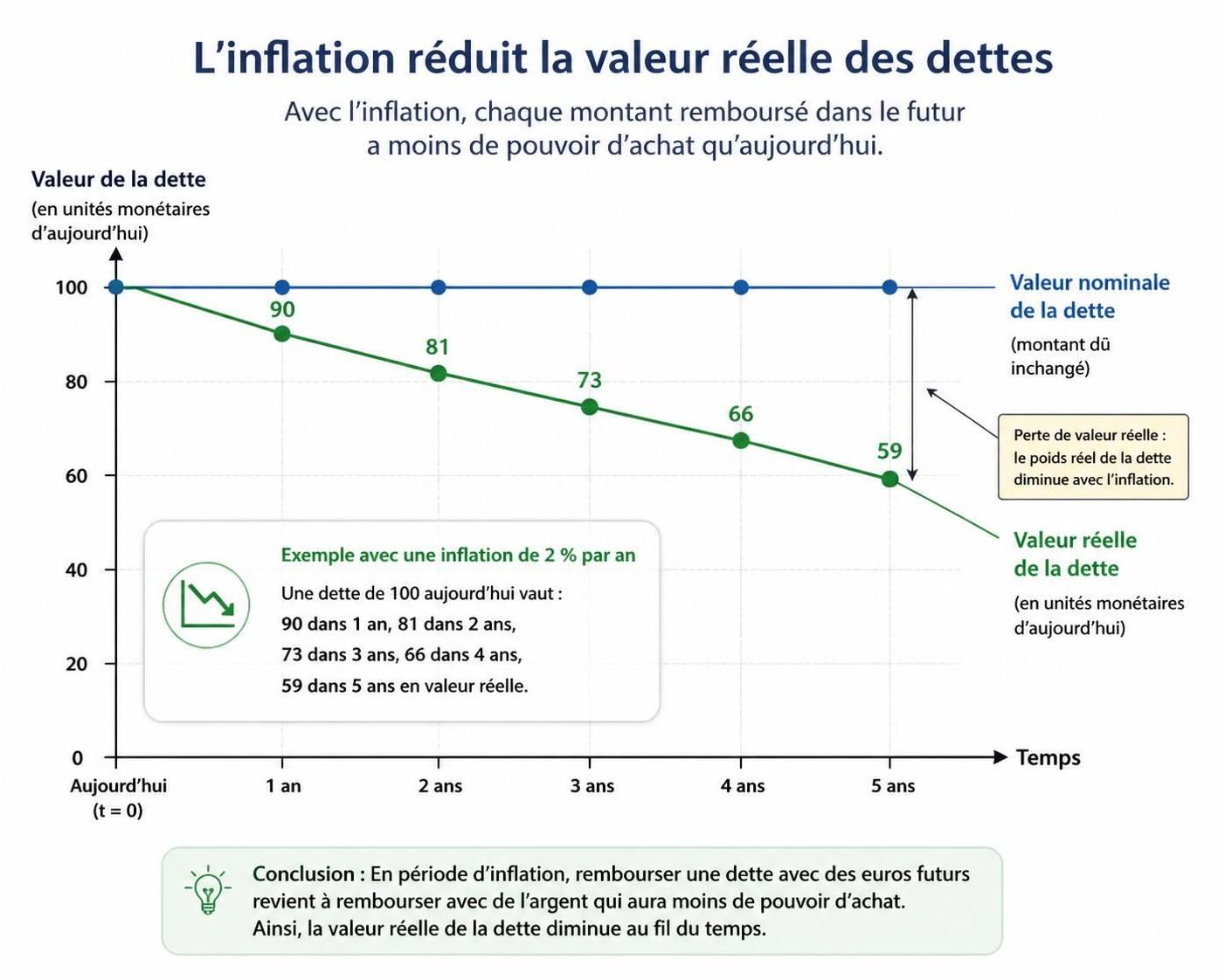

- Dette allégée : L’inflation réduit la valeur réelle des dettes, facilitant leur remboursement.

- Croissance économique dopée : La hausse des prix stimule la demande et les investissements.

- Protection des actifs : Les actifs réels comme l’immobilier offrent un bouclier face à l’inflation.

- Ajustements favorables : Salaires et prix s’adaptent pour préserver la rentabilité et l’emploi.

Saisir ces avantages permet aux acteurs financiers et économiques de mieux gérer leur portefeuille dans un contexte inflationniste.

Comment l’inflation peut alléger le fardeau de la dette pour investisseurs et entreprises

Un des effets méconnus mais puissants de l’inflation réside dans sa capacité à réduire la valeur réelle des dettes. Pour les entreprises comme pour les particuliers, cela signifie que les remboursements contractés à taux fixe deviennent moins lourds à supporter au fil du temps. Prenons l’exemple d’une PME ayant souscrit un emprunt bancaire il y a quelques années : avec une inflation modérée mais stable, la somme à rembourser en euros d’aujourd’hui a une réalité moindre comparée au pouvoir d’achat initial. Ce phénomène profite également aux gouvernements en facilitant la gestion des obligations publiques, ce qui peut se traduire par des conditions de financement moins contraignantes.

Du côté des investisseurs, cette dynamique incite à privilégier les actifs qui bénéficient de cet environnement inflationniste plutôt que ceux à revenu fixe, souvent affectés négativement par la perte de valeur réelle des paiements. À titre d’exemple, dans le contexte actuel, bon nombre d’investisseurs se tournent vers des obligations indexées sur l’inflation ou vers des placements en actifs réels permettant de bénéficier d’une protection contre l’inflation.

L’effet levier de l’inflation sur la croissance économique et la demande

L’inflation, en augmentant les prix anticipés, pousse consommateurs et entreprises à accélérer leurs dépenses, dynamisant ainsi la demande globale. Cette propension à consommer plus vite qu’en période de prix stables favorise le développement des entreprises et stimule des investissements qui, en retour, entraînent création d’emplois et montée en productivité. Par exemple, les entreprises du secteur immobilier constatent souvent une plus grande activité, liée à des anticipations de hausse des prix, ce qui impacte positivement les marchés financiers et immobiliers.

Cette augmentation de la demande crée une boucle vertueuse pour l’économie, où les entreprises peuvent ajuster leurs prix et leurs salaires, modérant ainsi les tensions sociales liés à la perte du pouvoir d’achat pour certains ménages. C’est ici que réside un autre avantage de l’inflation, particulièrement en période de reprise ou d’expansion.

Stratégies d’investissement : tirer parti des actifs réels face à l’inflation

Face à l’érosion du pouvoir d’achat, les actifs tangibles tels que l’immobilier, les matières premières ou encore certaines catégories d’actions constituent des refuges intéressants. Ces actifs ont tendance à voir leur valeur augmenter parallèlement à l’inflation, offrant ainsi une protection efficace aux investisseurs. Par exemple, investir dans l’immobilier locatif en 2026 peut s’avérer une stratégie judicieuse, surtout lorsque l’on anticipe de possibles hausses de loyers comme détaillé dans cet article.

De même, les actions de sociétés capables de répercuter rapidement l’augmentation de leurs coûts sur leurs prix bénéficient souvent d’une valorisation accrue, ce qui améliore le rendement global du portefeuille. Les secteurs liés à l’énergie ou aux matières premières sont souvent avantagés dans ce contexte, renforçant ainsi l’intérêt pour une diversification adaptée.

| Type d’actif | Impact de l’inflation | Avantage pour l’investisseur | Risque associé |

|---|---|---|---|

| Immobilier locatif | Hausse des loyers liée à l’inflation | Revenus ajustés et valorisation du bien | Risque locatif, vacance locative |

| Actions de valeur | Augmentation des prix et des bénéfices | Potentiel de rendement élevé | Volatilité des marchés |

| Obligations indexées sur l’inflation | Protection du capital contre la hausse des prix | Sécurité relative du revenu | Risque de taux en cas de forte inflation |

| Matières premières | Prix généralement corrélés à l’inflation | Couverture contre la monnaie | Haut niveau de volatilité |

Les ajustements salariaux et la gestion des coûts : un équilibre à trouver

L’inflation engendre des mécanismes d’adaptations pour les entreprises, notamment au niveau des salaires et des prix. La capacité à ajuster les salaires est essentielle pour maintenir le pouvoir d’achat des employés tout en évitant une pression excessive sur la masse salariale. Cela favorise la fidélisation des talents et soutient la consommation interne. Par ailleurs, les entreprises doivent relever le défi d’absorber ou de répercuter la hausse des coûts des matières premières et de l’énergie, afin de préserver leur rentabilité sans freiner la demande.

Ces efforts d’ajustements participent à la stabilité économique et contribuent à éviter la spirale inflationniste incontrôlée que redoutent les marchés. C’est une danse subtile que doivent maîtriser dirigeants et investisseurs, sous peine de voir les marges foncer à la baisse et la croissance décélérer.

FAQ sur les avantages cachés de l’inflation pour investisseurs et entreprises

L’inflation est-elle toujours bénéfique pour les investisseurs ?

Pas systématiquement, mais avec une stratégie adaptée, l’inflation modérée offre des opportunités notamment via les actifs réels et les titres indexés.

Comment protéger son portefeuille contre la perte de pouvoir d’achat ?

Diversifier avec des actifs ajustés à l’inflation, comme l’immobilier locatif ou les obligations indexées, est une stratégie efficace pour préserver le rendement.

Les entreprises peuvent-elles facilement répercuter la hausse des prix ?

Cela dépend du secteur d’activité et de la concurrence. Certaines entreprises, notamment dans l’énergie, ont une meilleure marge de manœuvre pour ajuster leurs tarifs.

L’inflation favorise-t-elle l’emploi ?

Indirectement, oui. En stimulant la croissance économique, l’inflation modérée peut accroître la demande de main-d’œuvre, contribuant ainsi à réduire le chômage.

Quels risques l’inflation présente-t-elle pour les emprunteurs ?

Pour les emprunteurs à taux fixe, l’inflation réduit la valeur réelle de leur dette, ce qui est avantageux. En revanche, les emprunteurs à taux variable peuvent voir leurs charges augmenter.