Choisir un contrat d’assurance vie exige une vigilance particulière en 2026, car tous ne présentent pas le même intérêt pour l’épargnant. Alors que le rendement moyen des fonds en euros reste stable autour de 2,65 %, certains produits pâtissent de frais cachés élevés, de clauses abusives et d’une gamme limitée de supports. Cette réalité peut sérieusement compromettre la rentabilité de votre placement sur le long terme. La diversité des offres sur le marché, en particulier entre banques traditionnelles, compagnies d’assurance et courtiers en ligne, complique encore la compréhension. Savoir repérer les signaux d’alerte permet pourtant d’éviter les pires assurances vie et d’opter pour un contrat réellement adapté à son profil et à ses objectifs patrimoniaux.

L’article en bref

Découvrez comment identifier les assurances vie les moins performantes, souvent grevées par des frais excessifs et un rendement faible, pour protéger efficacement votre épargne.

- Signes révélateurs d’un mauvais contrat : frais d’entrée élevés et rendement faible des fonds euros

- Frais cachés fréquents : arbitrage, gestion pilotée, et frais récurrents sur unités de compte

- Comparaison essentielle : banques traditionnelles vs courtiers en ligne et compagnie d’assurance

- Conseils pratiques : vérifiez clauses, diversité supports, et options avant de signer

Bien informé, vous pouvez exercer un choix éclairé, éviter les pièges et sécuriser votre capital sur la durée.

Repérer les pires assurances vie : une nécessité pour un placement sécurisé

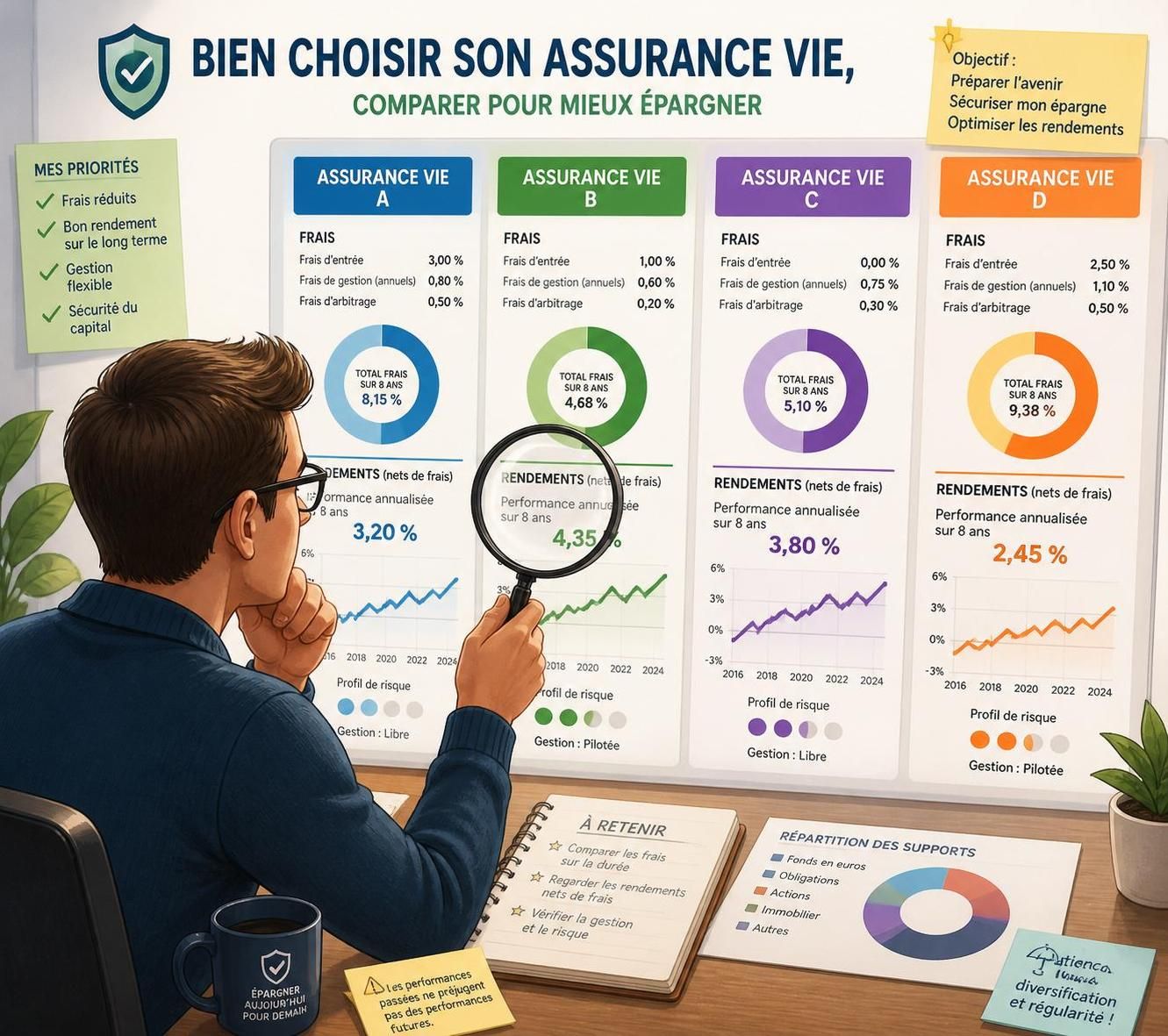

Le marché de l’assurance vie en 2026 offre une palette de contrats très disparate. Certains présentent des pièges financiers qui réduisent la part de rendement réellement perçue par l’assuré. Les contrats bancaires traditionnels sont souvent critiqués pour leurs frais d’entrée pouvant atteindre 4,85 %, ce qui grève le capital de départ. À cela s’ajoutent des frais de gestion annuels élevés – fréquemment autour de 0,80 % pour les fonds euros et près de 1 % sur les unités de compte – qui réduisent progressivement la valeur accumulée. Au fil du temps, ces prélèvements peuvent représenter un pourcentage important de votre capital final.

À contrario, les courtiers en ligne tendent à offrir des frais d’entrée nuls et des frais de gestion inférieurs, tout en proposant une gamme étendue de supports. La différence de performance entre les fonds euros classiques et ceux qui rémunèrent mieux les contrats récents impose également une analyse approfondie. Les contrats les plus anciens ou ceux à documentation opaque méritent une attention particulière. Une lecture attentive des conditions générales s’impose pour éviter la confusion liée aux clauses abusives ou aux restrictions sur la durée du contrat.

Les frais cachés qui plombent la rentabilité des assurances vie

En plus des frais d’entrée, plusieurs types de prélèvements peuvent passer inaperçus, mais ils ont un impact direct sur l’épargne :

- Frais d’arbitrage : facturés lors des changements de support, pouvant atteindre 1 % ou plus.

- Frais de gestion pilotée : souvent autour de 0,50 % par an, ajoutés aux frais classiques.

- Frais récurrents sur unités de compte : prélevés par les sociétés de gestion, parfois supérieurs à 2 %.

- Frais de rachat : pénalisations possibles en cas de sortie anticipée.

Ces coûts additionnels sont souvent minimisés dans la présentation commerciale mais pèsent lourd sur la performance finale. En particulier, ils expliquent en grande partie pourquoi certaines assurances vie affichent un rendement faible malgré un environnement de taux favorable en 2026.

Comparaison assurance vie : banques traditionnelles versus courtiers en ligne

Une analyse comparative met en lumière les différences marquées entre les offres financières. Par exemple, le contrat Cachemire 2 de La Banque Postale comporte jusqu’à 3 % de frais d’entrée et 0,85 % de frais de gestion sur fonds euros, alors que des courtiers comme Finary Life ne prélèvent aucun frais d’entrée ni d’arbitrage, avec des frais de gestion réduits à 0,50 %. Le rendement des fonds euros proposés par les courtiers en ligne peut également être plus attractif, atteignant 3 % en 2025 pour certains supports comme Netissima, contre environ 2,30 % pour les contrats bancaires traditionnels.

| Type d’assurance vie | Frais d’entrée max (%) | Frais de gestion sur UC (%) | Performance fonds euros 2025 (%) |

|---|---|---|---|

| Banque Postale (Cachemire 2) | 3,0 | 0,85 | 2,30 |

| LCL Vie | 3,5 | 0,95 | 2,55 |

| Crédit Agricole (Predissime 9) | 3,0 | 0,85 | 2,15 |

| Finary Life (courtier en ligne) | 0,0 | 0,50 | 3,00 |

Cette grille illustre clairement que les contrats des grandes banques présentent des frais plus lourds au détriment du capital, tandis que les courtiers en ligne peuvent offrir de meilleures conditions, système de frais allégé et une meilleure diversification des supports.

Des clauses abusives à connaître pour éviter les mauvaises surprises

Au-delà des frais, certaines assurances vie intègrent des clauses qui nuisent à la flexibilité et à la transparence du contrat. Par exemple :

- Restrictions sur les rachats partiels, limitant la disponibilité des fonds en cas de besoin.

- Délai de virement souvent supérieur à 5 jours, retardant l’accès à votre capital.

- Absence de rente programmée dans certains contrats, ce qui peut compliquer la préparation de la retraite.

- Documentation souvent opaque, rendant difficile la compréhension du contrat et de ses conditions.

Pour faire un choix raisonné, consultez toujours les documents contractuels et, si nécessaire, comparez les assurances via des plateformes expertes comme le comparateur Furets. Cela vous permettra de détecter ces limitations et d’éviter les pièges fréquents.

Les critères clés à analyser avant de signer un contrat d’assurance vie

La sélection d’une assurance vie ne peut se réduire au seul taux de rendement. Plusieurs critères essentiels doivent être étudiés pour préserver son épargne :

- Les frais : frais d’entrée, de gestion, d’arbitrage, et autres coûts annexes.

- La composition des supports : présence d’ETF, SCPI, diversité et nombre d’unités de compte.

- Les options de gestion : gestion pilotée, mandats, flexibilité des arbitrages.

- Les termes du contrat : durée, conditions de rachat, disponibilité du capital.

- La solidité de l’assureur : notations financières, historique de performance.

Cette approche vous garantit non seulement un meilleur rendement potentiel, mais aussi plus de sécurité et de transparence dans la gestion de votre capital.

Changer de contrat : une solution en cas de pièges identifiés

Il est parfois judicieux d’envisager un transfert ou la clôture d’un contrat non adapté à vos attentes. Le changement permet de bénéficier d’une fiscalité avantageuse si vous respectez certaines conditions, notamment une détention d’au moins huit ans. En outre, il est conseillé d’avoir recours à un conseiller indépendant qui peut offrir un regard impartial sur votre situation et vous accompagner dans vos démarches. Pour approfondir vos droits et recours, consultez les conditions pour transférer une assurance vie.

Quels sont les frais à surveiller absolument dans un contrat d’assurance vie ?

Il faut particulièrement regarder les frais d’entrée ou versement, les frais de gestion annuels (sur fonds euros et unités de compte), et les frais d’arbitrage qui peuvent s’ajouter lors des transferts entre supports. Les frais de gestion pilotée et les frais invisibles supportés par les unités de compte sont aussi essentiels à considérer.

Le rendement des fonds en euros suffit-il à garantir un bon placement ?

Pas nécessairement. Un bon rendement des fonds euros est important, mais il faut aussi tenir compte des frais et de la qualité de la gestion. Par ailleurs, certains contrats offrent un rendement faible malgré une bonne moyenne de marché, rendant l’investissement peu rentable sur le long terme.

Comment éviter les clauses abusives dans un contrat d’assurance vie ?

Lire attentivement les conditions générales, notamment sur la durée du contrat, les possibilités de rachat, les délais de virement, et la disponibilité du capital. Préférez les contrats clairs avec une documentation transparente et n’hésitez pas à utiliser des comparateurs spécialisés.

Les courtiers en ligne proposent-ils toujours de meilleures offres ?

Ils offrent souvent des frais d’entrée nuls et des frais de gestion plus faibles, ainsi qu’une gamme plus large de supports modernes. Cependant, il faut bien analyser chaque contrat en fonction de votre profil d’épargnant et de vos objectifs.

Quand est-il conseillé de changer d’assurance vie ?

Quand votre contrat actuel affiche des frais excessifs, une rentabilité décevante, ou une gamme de supports inadéquate à votre stratégie. Un horizon de placement supérieur à huit ans facilite aussi le recours à la fiscalité avantageuse du transfert.