Dans un univers où la confiance est la pierre angulaire de la relation entre assurés et assureurs, l’étiquetage apparaît comme un levier puissant pour gagner en transparence. En 2026, la réglementation française, renforcée par la directive européenne DDA et les recommandations récentes de l’ACPR, impose une communication plus claire et responsable des clauses contractuelles. Face à des polices d’assurance souvent complexes et à un jargon technique rebutant, l’exigence d’étiquetage clair vise à simplifier l’information client, réduire la méfiance persistante et instaurer un dialogue plus éthique entre les professionnels du secteur assurance et leurs clients. Par le biais d’outils technologiques, l’étiquetage aide aussi à dépasser les limites du traditionnel « petit caractère » et favorise une personnalisation maîtrisée des offres, tout en garantissant la sécurité des données à l’heure de la digitalisation croissante.

L’article en bref

L’étiquetage dans le secteur de l’assurance ne se limite pas à un simple affichage : il restructure profondément la relation client en promouvant la transparence et la clarté, indispensables à la confiance et à la conformité réglementaire.

- Clarté contractuelle renforcée : l’étiquetage simplifie l’accès aux informations clés pour les assurés.

- Confiance et fidélisation : une communication transparente réduit les suspicions et les litiges.

- Rôle central de la réglementation : la DDA et l’ACPR imposent un cadre strict pour une information responsable.

- Digitalisation et personnalisation : les outils numériques favorisent une transparence adaptable et sécurisée.

Maîtriser l’étiquetage, c’est répondre aux attentes des consommateurs tout en respectant des obligations éthiques et juridiques fortes.

L’étiquetage, pilier de la transparence dans le secteur assurance en 2026

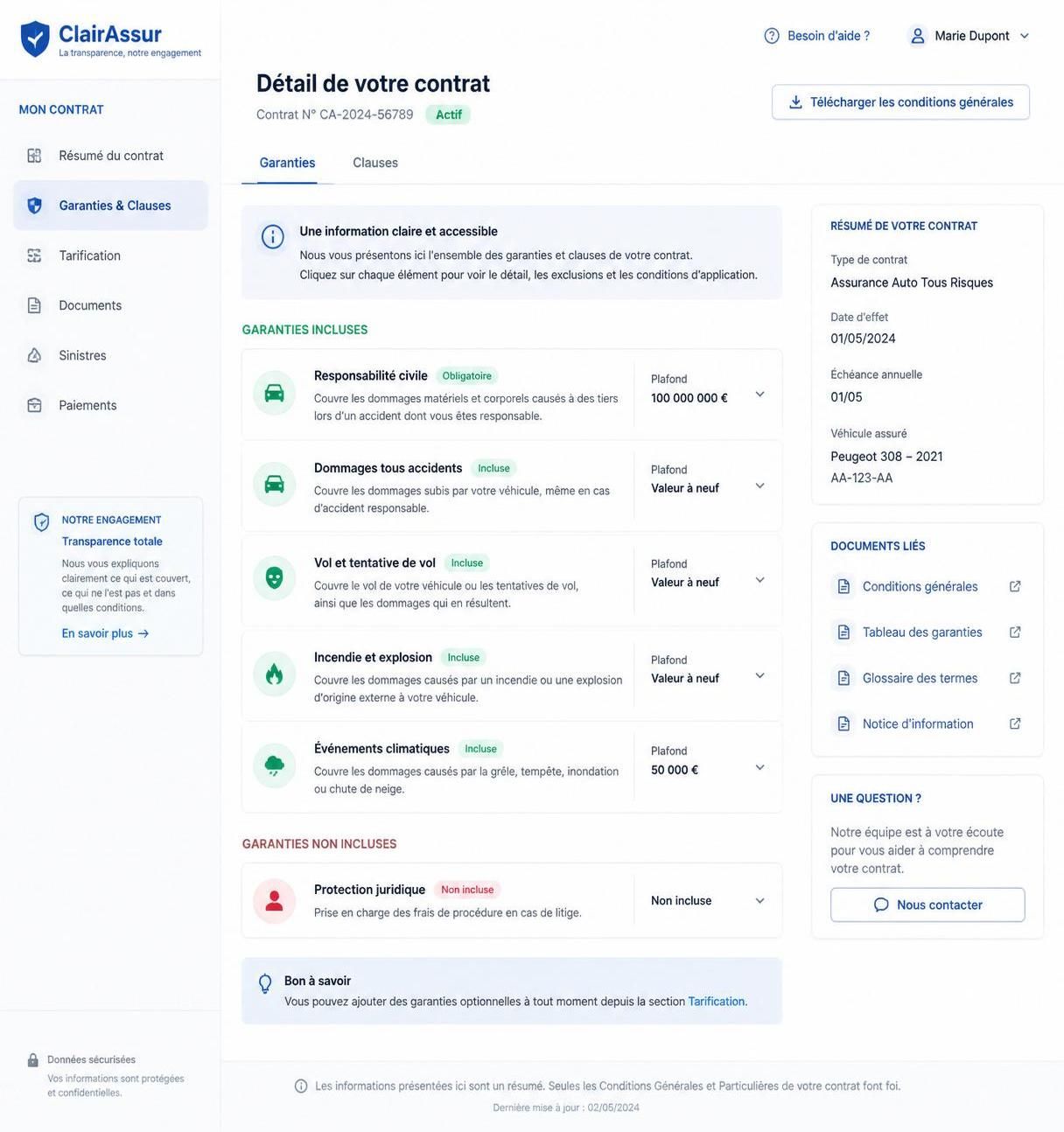

Depuis plusieurs siècles, le modèle de l’assurance repose sur un échange simple : la promesse d’indemnisation contre le paiement d’une prime. Pourtant, malgré cette simplicité apparente, le secteur souffre d’un déficit de confiance majeur. En effet, une majorité de consommateurs perçoivent les polices d’assurance comme opaques et peu accessibles, souvent en raison d’un langage complexe et d’une abondance de clauses restrictives. L’étiquetage – qu’il s’agisse d’afficher clairement les garanties, exclusions, coûts associés ou conditions – est devenu un levier indispensable pour améliorer la compréhension.

Concrètement, en 2026, grâce à une réglementation précise incarnée par la Directive sur la Distribution d’Assurances (DDA) et les recommandations de l’ACPR, les assureurs doivent fournir une information client précise, claire et traçable. Cette obligation n’est pas qu’administrative : elle invite à une véritable évolution culturelle. L’étiquetage s’impose désormais comme un élément moteur pour réduire les zones d’ombre contractuelles et instaurer une relation plus responsable.

Comment la transparence dans l’étiquetage active la confiance des assurés

La méfiance envers les assureurs provient largement de la sensation que les informations cruciales sont noyées dans les petits caractères et un jargon inaccessible. Selon une étude récente, 72 % des consommateurs estiment les documents contractuels nébuleux, ce qui alimente un cercle vicieux de suspicion et de comportements prudents face à la souscription. Dans ce contexte, un étiquetage clair et synthétique joue un rôle fondamental.

En rendant les éléments essentiels visibles et compréhensibles, l’étiquetage désamorce les craintes et facilite le processus de choix. Une meilleure information client se traduit par une fidélisation accrue mais aussi par une diminution des litiges. L’éthique professionnelle trouve ici un appui concret : ne pas masquer les responsabilités et risques derrière des clauses opaques est un impératif.

Étiquetage et réglementation : un cadre structurant pour garantir la responsabilité

La Directive DDA, entrée en vigueur en 2018 et confortée par les recommandations récentes de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), est la pierre angulaire de cette transformation. Ses principes clés imposent :

- Une information complète : garanties, exclusions, frais et conditions doivent être explicités dans un document standardisé et lisible (Document d’Information sur le Produit – DIP).

- Un devoir de conseil renforcé, avec étude approfondie des besoins et profil de l’assuré avant toute souscription.

- La gouvernance produit, assurant que chaque contrat est conçu et commercialisé en adéquation avec un marché cible précis.

- La surveillance des conflits d’intérêts pour garantir que les recommandations ne favorisent pas les produits au détriment des clients.

Cette réglementation agit comme un cadre éthique et commercial, assurant un équilibre entre performance et intégrité. Elle invite également les professionnels à adopter des postures transparentes, gage de confiance retrouvée.

Supports numériques et personnalisation : moderniser l’étiquetage dans l’assurance

Avec l’ère numérique, le secteur a accès à des outils innovants pour améliorer l’étiquetage et la communication des contrats d’assurance. Par exemple, des formats digitaux interactifs permettent aux assurés d’accéder rapidement aux informations clés en naviguant selon leurs besoins. Ils peuvent ainsi visualiser les clauses importantes, comparer les options et poser des questions en temps réel, ce qui est un net progrès par rapport au papier traditionnel souvent dense et peu engageant.

Cette digitalisation participe aussi à la personnalisation des offres, essentielle pour correspondre aux risques spécifiques de chaque client. En sécurisant les données personnelles et en assurant une traçabilité stricte, les assureurs répondent aux exigences croissantes de rigueur et responsabilité. Cette évolution est bien détaillée dans un article dédié sur l’impact du digital en finance et assurance.

| Aspect | Étiquetage traditionnel | Étiquetage numérique moderne |

|---|---|---|

| Accessibilité de l’information | Texte dense et souvent illisible | Information synthétisée, navigation intuitive |

| Personnalisation | Option limitée, peu flexible | Adaptation dynamique aux besoins clients |

| Traçabilité | Documentation imprimée difficile à suivre | Historique des interactions et documents accessibles |

| Sécurité des données | Non applicable | Protection renforcée des données personnelles |

Adopter une démarche transparente : un enjeu stratégique pour les assureurs

Dans un contexte ultra compétitif et réglementé, la capacité à assurer une communication claire sur les offres d’assurance devient un vecteur différenciant majeur. Les assureurs qui intègrent pleinement les exigences d’étiquetage et de transparence dans leur modèle de distribution améliorent non seulement leur conformité mais aussi la satisfaction client.

Cette évolution est aussi un levier pour améliorer la relation de proximité avec l’assuré, en privilégiant l’éthique et la responsabilité dans toutes les phases du contrat. La transformation digitale et réglementaire ouvre ainsi la voie à une industrie d’assurance plus humaine et engagée. À ce propos, l’article sur la gestion innovante des déclarations d’accident illustre bien les avancées dans ce domaine.

Liste des bénéfices concrets d’un étiquetage efficace en assurance

- Meilleure compréhension des contrats par les assurés, facilitant la prise de décision.

- Réduction des litiges liés à une mauvaise interprétation des clauses.

- Fidélisation accrue grâce à une relation fondée sur la confiance.

- Conformité réglementaire assurant une relation plus éthique et responsable.

- Possibilités de personnalisation améliorées avec des outils numériques fiables.

- Sécurisation des données renforçant la confiance dans la gestion des informations personnelles.

Qu’est-ce que la Directive sur la Distribution d’Assurances (DDA) ?

La DDA est une réglementation européenne entrée en vigueur en 2018 pour renforcer la protection des consommateurs en imposant plus de transparence, un devoir de conseil et une meilleure gouvernance des produits d’assurance.

Comment l’étiquetage améliore-t-il la transparence dans les contrats d’assurance ?

L’étiquetage rend visibles et compréhensibles les informations clés (garanties, exclusions, coûts), facilitant ainsi la lecture et évitant les malentendus ou les litiges.

Pourquoi la transparence est-elle essentielle pour la confiance des assurés ?

Une communication claire réduit le sentiment de méfiance envers les assureurs, encourage la fidélisation et diminue les comportements de contestation liés aux clauses obscures.

Comment les outils numériques favorisent-ils l’étiquetage efficace ?

Ils permettent une présentation interactive, une personnalisation des offres et une meilleure accessibilité des informations, tout en assurant la sécurité et la traçabilité des données clients.

Quelles sont les sanctions en cas de non-respect des obligations liées à l’étiquetage ?

Le non-respect des règles peut entraîner des contrôles de l’ACPR, des avertissements, des sanctions financières, voire le retrait d’agrément pour les professionnels fautifs.