Dans un secteur du bâtiment souvent confronté à des délais de paiement longs et complexes, l’affacturage s’impose comme un levier financier essentiel pour optimiser la gestion de trésorerie des entreprises du BTP. Cette technique permet d’obtenir rapidement des liquidités en cédant ses factures à un organisme spécialisé, assurant ainsi un cash flow fluide indispensable à la bonne conduite des chantiers, au paiement des fournisseurs et des salariés. Pourtant, malgré ses nombreux avantages, plusieurs pièges peuvent freiner son efficacité, et une bonne connaissance des mécanismes de l’affacturage est cruciale pour en tirer pleinement parti.

L’article en bref

L’affacturage dans le BTP est une solution concrète pour sécuriser et améliorer la trésorerie. Ce mécanisme, adapté aux spécificités du secteur, demande toutefois une vigilance accrue pour éviter ses écueils courants.

- Optimiser la trésorerie du bâtiment : Accès rapide à des fonds grâce à la cession des créances clients.

- Types d’affacturage adaptés : Choisir entre affacturage avec ou sans recours selon les risques clients.

- Éviter les coûts excessifs : Analyse minutieuse des frais pour limiter les pertes financières.

- Maintenir une bonne relation client : Communication transparente pour renforcer la confiance.

Maîtriser l’affacturage, c’est prendre le contrôle de sa trésorerie et sécuriser le développement de son entreprise du bâtiment.

Affacturage BTP : comment cette solution booste la trésorerie des entreprises du bâtiment

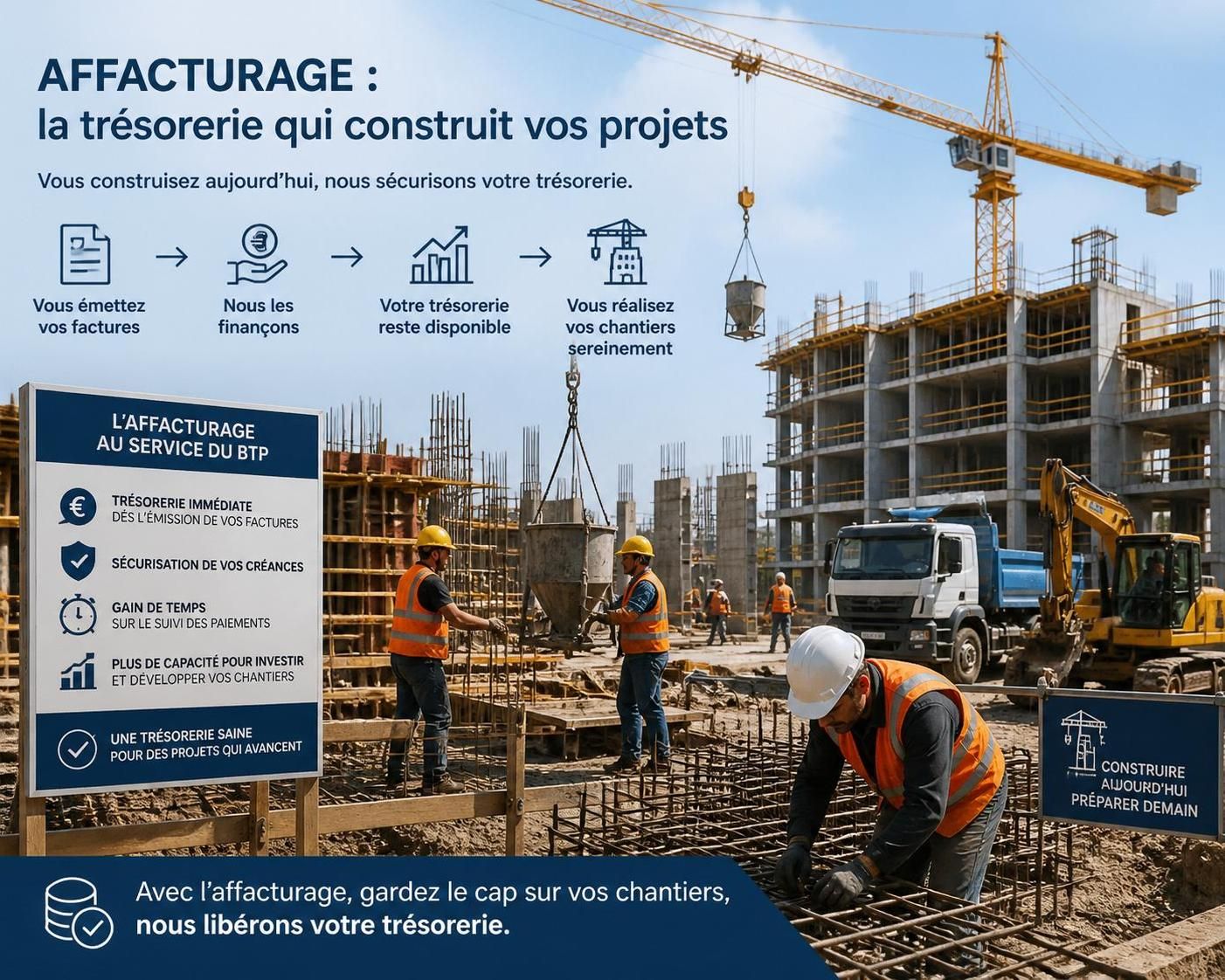

Le secteur du bâtiment se caractérise par des délais de paiement souvent supérieurs à la moyenne, avec une Banque de France rapportant en 2021 un délai moyen de 84 jours. Ces retards pèsent lourdement sur la gestion de trésorerie des entreprises, qui doivent avancer des charges fixes telles que salaires et matières premières. L’affacturage, ou factoring, intervient ici comme un levier efficace en permettant aux sociétés de céder leurs factures à un affactureur. Ce dernier les finance en avance, généralement entre 70 % et 90 % du montant, avant que le client ne règle la facture finale.

Cette anticipation des flux de trésorerie facilite le financement des opérations courantes, évite le recours excessif aux crédits bancaires ou aux découverts, et sécurise le cash flow des entreprises, donnant ainsi une marge de manœuvre précieuse face aux aléas du secteur du bâtiment.

Les avantages spécifiques de l’affacturage dans le secteur du bâtiment

Pour les entreprises du BTP, cette solution financière offre plusieurs bénéfices adaptés à leurs contraintes :

- Amélioration rapide de la trésorerie : réception immédiate d’une avance sur factures, réduisant significativement les délais d’attente.

- Gestion sécurisée des risques client : grâce à l’analyse de solvabilité menée par l’affactureur, les impayés sont limités, notamment avec des grands comptes ou organismes publics.

- Simplification administrative : externalisation des relances et du recouvrement, évitant la gestion chronophage souvent redoutée dans ce secteur.

- Adaptation aux factures intermédiaires : prise en charge des situations de travaux fréquentes dans les marchés publics ou privés.

Cette efficacité opérationnelle autorise les chefs d’entreprise à se recentrer sur le pilotage de leurs chantiers et la croissance plutôt que sur des problématiques de trésorerie.

Affacturage BTP : erreurs fréquentes à éviter pour tirer le meilleur parti de cette solution

Pour que l’affacturage soit réellement un atout, certaines précautions sont indispensables afin d’éviter les pièges qui peuvent nuire à la rentabilité :

- Mauvaise évaluation des coûts : les commissions varient entre 1 % et 5 % selon le type d’affacturage et le prestataire. Par exemple, céder 100 000 € avec un taux de 2 % entraîne 2 000 € de frais. L’absence de comparaison rigoureuse peut conduire à des coûts excessifs.

- Choix inadapté du type d’affacturage : affacturage classique (avec recours) ou sans recours, selon la répartition du risque d’impayé. Mal choisir peut provoquer des pertes substantielles, surtout si le risque client n’est pas suffisamment anticipé.

- Contrats peu scrutés : certaines clauses contractuelles, telles que les seuils minimaux de factures ou les conditions de paiement, peuvent limiter les bénéfices sans que les entreprises en soient conscientes.

- Négligence de la relation client : ne pas informer les clients de l’utilisation de l’affacturage peut engendrer méfiance ou malentendus nuisibles à la pérennité des relations commerciales.

Tableau comparatif des types d’affacturage adaptés aux entreprises du bâtiment

| Type d’affacturage | Taux moyen | Gestion du risque d’impayé | Type d’entreprise concernée |

|---|---|---|---|

| Affacturage classique (avec recours) | 1 % – 3 % | Risque retenu par l’entreprise | Clients solvables avec bons antécédents |

| Affacturage sans recours | 2 % – 5 % | Risque transféré à l’affactureur | Entreprises exposées à des clients à risque |

Conseils pratiques pour bien intégrer l’affacturage dans la gestion financière

Pour éviter les erreurs dignes d’un amateur et maximiser l’efficacité de cet outil de financement, il est recommandé de :

- Comparer plusieurs offres : solliciter au minimum trois affactureurs et obtenir des devis détaillés incluant tous les frais.

- Analyser attentivement toutes les clauses contractuelles : notamment les conditions d’éligibilité des factures et les modalités d’avance de trésorerie.

- Informer les clients : une communication transparente rassure, clarifie la procédure et préserve une bonne réputation entre partenaires.

- Utiliser un partenaire expérimenté : privilégier des affactureurs spécialisés dans le secteur du bâtiment comme BPCE Factor, reconnu pour sa maîtrise des spécificités des factures intermédiaires.

En suivant ces recommandations, les entreprises du bâtiment peuvent sécuriser leur cash flow en toute sérénité et éviter que des frais mal maîtrisés ne grèvent leurs marges.

Affacturage et gestion des délais de paiement dans le secteur du bâtiment

Les retards de paiement sont une source majeure de tension pour les sociétés du BTP, souvent exposées à des délais qui dépassent les 80 jours. L’affacturage agit comme une bouffée d’oxygène, accélérant la disponibilité des fonds dès la facturation des situations de travaux. Cette méthode financière devient un véritable levier pour les professionnels qui souhaitent avancer sereinement, payer leurs charges et fournisseurs sans attendre les règlements clients.

Au-delà du financement, l’externalisation de la relance et du recouvrement par une société d’affacturage permet un gain de temps et réduit les conflits, particulièrement lorsqu’il s’agit d’interagir avec des entités publiques ou grands groupes aux procédures administratives lourdes.

Pour approfondir la compréhension des solutions de cash flow dans le bâtiment, consultez cet article détaillé sur l’affacturage et la gestion de trésorerie dans les entreprises.

Affacturage BTP : comment choisir le bon partenaire financier

La sélection d’un affactureur doit s’appuyer sur une connaissance fine des offres et une expertise sectorielle. Un partenaire comme BNP Banque Entreprises ou BPCE Factor se distingue par des solutions adaptées au secteur du bâtiment, notamment pour financer les factures intermédiaires et situations de travaux.

La qualité de l’accompagnement, la réactivité du service de financement (souvent sous 24h), ainsi que la gestion rigoureuse des risques clients font partie des critères déterminants pour un choix réussi. Un affactureur spécialisé offre aussi des garanties précieuses en cas de défaillance des donneurs d’ordre, sécurisant ainsi l’entreprise contre les impayés.

Qu’est-ce que l’affacturage BTP ?

L’affacturage BTP est un procédé par lequel une entreprise du bâtiment cède ses factures à un organisme spécialisé pour obtenir un financement rapide sans attendre le règlement client.

Quels avantages offre l’affacturage dans le secteur du bâtiment ?

Il améliore la trésorerie, limite les risques d’impayés en évaluant la solvabilité des clients, et simplifie la gestion administrative liée aux factures.

Comment choisir entre affacturage avec ou sans recours ?

Le choix dépend du profil du client et du niveau de risque que l’entreprise est prête à assumer. L’affacturage sans recours transfert le risque à l’affactureur, mais à un coût plus élevé.

Quels sont les coûts liés à l’affacturage ?

Les coûts comprennent une commission de gestion des factures, assurance contre les impayés, et une commission de financement calculée sur le montant avancé et la durée.

L’affacturage convient-il à toutes les entreprises du bâtiment ?

Il est particulièrement utile pour celles subissant des délais de paiement longs ou cherchant à sécuriser leur cash flow, mais nécessite une analyse adaptée à leur profil.